الفرق بين فيفو ولايفو والمتوسط: فهم دقيق لطرق حساب القيم الإحصائية وتحليل بيانات المخزون

في عالم إدارة المخزون وتحليل البيانات المالية، تلعب طرق تقييم المخزون مثل فيفو ولايفو والمتوسط المرجّح دورًا محوريًا في تحديد دقة تحليل بيانات المخزون واتخاذ القرارات المحاسبية والإدارية الصحيحة.

يُعد فهم هذه الطرق أساسًا لتطبيق أنظمة فعالة في المحاسبة وإدارة سلاسل الإمداد، خاصة في ظل التقلبات الاقتصادية وأسعار المواد الخام.

في هذا المقال، سنتناول الفرق بين فيفو ولايفو والمتوسط بشمولية، ونوضّح كيف يؤثر كل منها على تحليل بيانات المخزون، مع إبراز تطبيقاتها العملية داخل الشركات وأنظمة ERP الحديثة مثل موقع myosus الذي يوفر حلولاً ذكية لإدارة وتحليل المخزون.

ما المقصود بتحليل بيانات المخزون؟

يشير تحليل بيانات المخزون إلى العملية التي يتم من خلالها جمع وتفسير المعلومات المتعلقة بالمواد المخزّنة داخل الشركة.

يتضمن هذا التحليل تقييم الكميات، وتكاليف الشراء، وحركة الصرف والإرجاع، من أجل تحسين الكفاءة التشغيلية واتخاذ قرارات مالية دقيقة.

أهمية تحليل بيانات المخزون

- المساعدة في تقليل الفاقد والزيادة في المخزون.

- تحديد الاتجاهات الموسمية أو التغيرات في الطلب.

- دعم القرارات المحاسبية المتعلقة بتكلفة البضائع المباعة.

- تحسين تدفق السيولة النقدية عبر التحكم في حجم المخزون.

- تمكين المؤسسات من اكتشاف الانحرافات في الأسعار أو الكميات.

إن الاعتماد على تحليل بيانات المخزون بدقة يضمن للشركات خفض التكاليف وتحسين الربحية عبر رؤية واضحة لكل العمليات المخزنية.

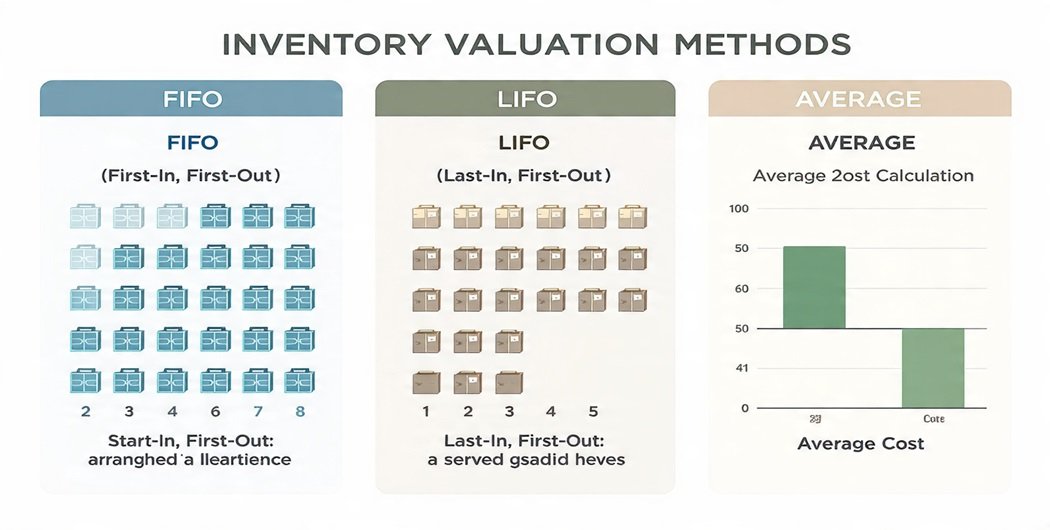

ما هي طريقة فيفو؟

المفهوم

تعني كلمة FIFO اختصارًا لـ First In, First Out أي “الوارد أولاً يُصرف أولاً”، وهي من أكثر الطرق شيوعًا في المحاسبة وإدارة المخزون.

في هذه الطريقة، يتم اعتبار أن أول الكميات التي دخلت المخزن هي أول ما يتم صرفه أو بيعه.

بالتالي، فإن تكلفة البضاعة المباعة تعتمد على أقدم الأسعار المسجّلة في المخزون.

مثال توضيحي

إذا قامت شركة بشراء:

- 100 وحدة بسعر 10 جنيهات،

- ثم 100 وحدة بسعر 12 جنيهًا،

فإن البيع الأول يُحتسب من الدفعة الأولى (10 جنيهات لكل وحدة).

تأثير فيفو على تحليل بيانات المخزون

تُظهر طريقة فيفو نتائج دقيقة في فترات التضخم، لأنها تعكس أسعار الشراء القديمة في تكلفة البضاعة المباعة، وتُبقي الأسعار الحديثة في قيمة المخزون.

هذا يجعل تحليل بيانات المخزون أكثر واقعية من حيث القيمة السوقية، ويمنح الإدارة تصورًا أدق لربحية العمليات.

ما هي طريقة LIFO (لايفو)؟

المفهوم

LIFO اختصار لـ Last In, First Out أي “الوارد أخيراً يُصرف أولاً”.

تقوم هذه الطريقة على افتراض أن آخر البضائع المضافة للمخزون هي أول ما يتم بيعه.

مثال توضيحي

إذا كانت الشركة قد اشترت:

- 100 وحدة بسعر 10 جنيهات،

- ثم 100 وحدة بسعر 12 جنيهًا،

فسيتم احتساب المبيعات من الدفعة الثانية (12 جنيهًا).

تأثير لايفو على تحليل بيانات المخزون

في حالة ارتفاع الأسعار، تؤدي طريقة لايفو إلى زيادة تكلفة البضاعة المباعة، مما يخفض الأرباح المحاسبية.

لكنها بالمقابل تقلل من الضرائب المستحقة في بعض الأنظمة الضريبية، وهو ما يجعلها خيارًا استراتيجيًا لبعض الشركات.

في المقابل، فإن تحليل بيانات المخزون عبر هذه الطريقة قد يعطي صورة أقل دقة للقيمة الحقيقية للمخزون، نظرًا لاعتمادها على الأسعار الحديثة فقط.

طريقة المتوسط المرجّح

المفهوم

تعتمد طريقة المتوسط المرجّح على احتساب تكلفة متوسطة لكل وحدة، بناءً على مجموع تكلفة الكميات المشتراة مقسومًا على عدد الوحدات.

المعادلة

المتوسط المرجّح للوحدة = إجمالي تكلفة الوحدات ÷ إجمالي عدد الوحدات

مثال توضيحي

إذا اشترت الشركة:

- 100 وحدة بسعر 10 جنيهات = 1000 جنيه

- 100 وحدة بسعر 12 جنيهًا = 1200 جنيه

إجمالي التكلفة = 2200 جنيه

عدد الوحدات = 200

إذن المتوسط المرجّح = 11 جنيهًا للوحدة.

أثر المتوسط المرجّح على تحليل بيانات المخزون

تُعد هذه الطريق متوازنة، إذ تقلل من تقلبات الأسعار وتعطي تحليل بيانات المخزون صورة مستقرة عن التكلفة.

تُستخدم كثيرًا في الصناعات التي يصعب فيها تتبع كل دفعة على حدة، مثل الصناعات الكيماوية أو النفطية.

مقارنة بين فيفو ولايفو والمتوسط المرجّح

أولاً: الأساس المحاسبي

- FIFO (فيفو): تعتمد على مبدأ “الوارد أولاً يُصرف أولاً”، أي أن أقدم البضائع في المخزون هي التي تُباع أولاً.

- LIFO (لايفو): تقوم على مبدأ “الوارد أخيراً يُصرف أولاً”، أي أن أحدث البضائع المضافة هي أول ما يُصرف.

- المتوسط المرجّح: يحتسب التكلفة على أساس متوسط تكلفة الوحدات المتاحة في المخزون بشكل متوازن.

ثانياً: تأثير التضخم

- فيفو (FIFO): تؤدي إلى تحقيق أرباح مرتفعة نسبيًا في فترات ارتفاع الأسعار، لأنها تعتمد على تكاليف الشراء القديمة.

- لايفو (LIFO): ينتج عنها أرباح أقل، إذ تعتمد على الأسعار الحديثة المرتفعة في حساب تكلفة البضاعة المباعة.

- المتوسط المرجّح: تأثيره معتدل لأنه يوزع التكاليف بالتساوي بين الفترات المختلفة.

ثالثاً: القيمة الدفترية للمخزون

- فيفو (FIFO): تمنح قيمة دفترية أعلى للمخزون المتبقي لأنها تبقي أحدث الأسعار ضمن قيمة المخزون.

- لايفو (LIFO): تؤدي إلى قيمة دفترية أقل للمخزون، نظرًا لاعتمادها على الأسعار الحديثة في البيع.

- المتوسط المرجّح: تعطي قيمة متوسطة، ما يجعلها حلاً وسطًا بين الطريقتين.

رابعاً: سهولة التطبيق

- فيفو (FIFO): سهلة التطبيق ومفهومة بشكل كبير في الأنظمة المحاسبية الحديثة.

- لايفو (LIFO): تتطلب دقة أكبر ومتابعة مستمرة لتواريخ دخول البضائع.

- المتوسط المرجّح: سهلة في التنفيذ خصوصًا في الأنظمة الإلكترونية التي تحسب المتوسط تلقائيًا.

خامساً: دقة تحليل بيانات المخزون

- فيفو (FIFO): توفر دقة مرتفعة في تحليل بيانات المخزون لأنها تعكس القيمة السوقية الأقرب للواقع.

- لايفو (LIFO): دقتها أقل نسبيًا لأنها تُظهر أحيانًا أرقامًا لا تتطابق مع القيمة الحقيقية للمخزون في السوق.

- المتوسط المرجّح: تمنح نتائج متوازنة في تحليل بيانات المخزون من حيث الاستقرار والدقة معًا.

كيف تؤثر طرق تقييم المخزون على تحليل بيانات المخزون؟

طرق تقييم المخزون ليست مجرد أدوات محاسبية، بل هي عناصر استراتيجية تؤثر على:

- تحديد تكلفة المبيعات بدقة.

- احتساب الأرباح أو الخسائر المحاسبية.

- إظهار قيمة المخزون في الميزانية العمومية.

- تحليل الاتجاهات السعرية وتحديد التغيرات السوقية.

لذلك، يجب أن تكون طريقة التقييم المختارة متوافقة مع سياسات الشركة ومعايير المحاسبة الدولية، لضمان دقة تحليل بيانات المخزون وتكامله مع بقية التقارير المالية.

دور موقع myosus

يوفّر موقع myosus حلولًا متكاملة لإدارة وتحليل المخزون باستخدام أحدث تقنيات البيانات.

من خلاله، يمكن للمؤسسات:

- تتبع حركة الأصناف لحظيًا.

- تحليل التكاليف باستخدام خوارزميات فيفو ولايفو والمتوسط.

- إنشاء تقارير تحليلية متقدمة لتقييم الأداء المالي.

- ربط تحليل بيانات المخزون مع نظم المبيعات والمشتريات.

أفضل الممارسات لاختيار طريقة التقييم المناسبة

1. دراسة طبيعة النشاط

الصناعات الغذائية مثلاً تفضل فيفو لتجنب تلف البضائع القديمة، بينما الصناعات الثقيلة قد تستخدم المتوسط المرجّح لتقليل التذبذب في الأسعار.

2. توافق الطريقة مع النظام المحاسبي

يجب أن تتماشى الطريقة مع المعايير المحاسبية الدولية.

3. ضمان استمرارية التطبيق

تغيير طريقة التقييم بشكل متكرر يؤدي إلى إرباك تحليل بيانات المخزون ويضعف موثوقية التقارير المالية.

4. استخدام الأنظمة الرقمية الموثوقة

الاعتماد على منصات تحليل مثل myosus يضمن دقة عالية وتكاملاً مع مختلف أقسام الشركة.

تطبيق عملي لتحليل بيانات المخزون

عند تطبيق تحليل بيانات المخزون باستخدام نظام رقمي متطور:

- يتم تحميل بيانات المشتريات والمبيعات تلقائيًا.

- يُحدد النظام طريقة التقييم المطلوبة (فيفو، لايفو، المتوسط).

- يتم تحليل أثر كل عملية على التكلفة النهائية والربحية.

- تُولّد تقارير تفاعلية تُظهر التغيرات الزمنية في الأسعار والمخزون.

هذا يتيح للإدارة اتخاذ قرارات مبنية على بيانات دقيقة، سواء في التسعير أو الإنتاج أو الشراء.

الخلاصة

إن الفرق بين فيفو ولايفو والمتوسط ليس مجرد تباين في طريقة حساب التكلفة، بل هو انعكاس لاستراتيجية مالية متكاملة تحدد كيفية تقييم الأصول وتحليل الأداء المالي.

اختيار الطريقة المناسبة يعتمد على:

- طبيعة المنتج والسوق.

- الأهداف المالية للشركة.

- البيئة الاقتصادية والضريبية.

وفي جميع الأحوال، يظل تحليل بيانات المخزون الركيزة الأساسية لفهم هذه الفروق وتطبيقها بذكاء، خصوصًا عند استخدام أدوات متقدمة مثل تلك التي يقدمها myosus.